Fast jeder dritte New Yorker würde im Rahmen eines vorgeschlagenen Krankenversicherungsplans für Alleinzahler mit höheren Kosten konfrontiert sein, und die Hälfte der schlechter gestellten Gruppe würde ein niedriges oder mittleres Einkommen haben. laut einem neuen Bericht des Empire Centers .

Der Bericht hebt wenig beachtete Daten aus der Analyse des New Yorker Gesundheitsgesetzes durch die RAND Corporation hervor, wonach schätzungsweise 31 Prozent der New Yorker mehr für die Gesundheitsversorgung als Alleinzahler zahlen würden.

Unter denjenigen, die mehr zahlen, wäre fast die Hälfte der erwerbstätigen Armen – Menschen unter 200 Prozent der Armutsgrenze – die bereits Anspruch auf kostenlose oder nahezu kostenlose Deckung durch Medicaid, Child Health Plus und den Essential Plan haben. Viele Begünstigte dieser Programme haben einen Arbeitsplatz, und wenn sie auch nur einen geringen Betrag an Lohnsteuer zahlen, würden sie einen Nettoverlust erleiden.

Für New Yorker mit arbeitgeberfinanzierter Versicherung schätzt der Bericht die Einkommens-Kipppunkte, an denen die Einzelzahlersteuern die aktuellen Prämienkosten übersteigen würden. Für alleinstehende Arbeitnehmer ohne Kinder wäre der Wendepunkt ein Einkommen von etwa 78.000 US-Dollar; über diesem Betrag würden sie in der Regel mit höheren Kosten konfrontiert sein als jetzt.

Dies sind unter anderem die Ergebnisse in Do No Harm: Das Verfahren gegen Alleinzahler in New York ein Themenbrief von Bill Hammond, dem Direktor für Gesundheitspolitik des Empire Centers. Der Bericht fasst zusammen, wie das New Yorker Gesundheitsgesetz funktionieren würde, und untersucht seine wahrscheinlichen Folgen für das Gesundheitssystem, den Staatshaushalt, die Wirtschaft im Allgemeinen und normale Bürger.

Sehen Sie sich den vollständigen Bericht unten an.

ZUSAMMENFASSUNG

Die gesetzgebende Körperschaft des Staates New York hat sich als zentrales Forum in der landesweiten Debatte über die Einzelzahler-Gesundheitsversorgung etabliert.

Die Diskussion in Albany konzentriert sich auf das vorgeschlagene New Yorker Gesundheitsgesetz, das einen staatlichen, vom Steuerzahler finanzierten globalen Gesundheitsplan schaffen soll, der alle bestehenden öffentlichen und privaten Versicherungen ersetzen soll.

Das Gesetz wurde erstmals 1992 vom Gesundheitsvorsitzenden der Versammlung, Richard Gottfried, eingeführt, hat die Versammlung in den letzten vier Jahren verabschiedet und findet breite Unterstützung in der neu eingesetzten demokratischen Mehrheit des Senats.

Das Gesetz sieht vor, 100 Prozent der Arztrechnungen für 20 Millionen New Yorker – darunter 1,1 Millionen, die derzeit nicht versichert sind – ohne Zuzahlungen oder Selbstbehalte, ohne Einschränkung der Wahl des Anbieters und ohne vorherige Genehmigung von Ansprüchen zu decken.

Anstelle von Versicherungsprämien, die wegfallen würden, würde dieses größere und großzügigere System durch zusätzliche Steuern finanziert, die von der Landesregierung erhoben werden.

Befürworter bestehen darauf, dass der Plan die Ausgaben insgesamt reduzieren würde – und für alle bis auf wenige Reiche weniger kosten würde als der Status quo – und gleichzeitig viel Geld für das Gedeihen des staatlichen Gesundheitssystems bereitstellen würde.

Es klingt zu schön, um wahr zu sein – denn es ist.

In Wirklichkeit wären die Kosten und Risiken des Alleinverdieners viel größer und der Nutzen viel geringer, als seine Befürworter behaupten. Der von der Regierung kontrollierte Plan würde, selbst nach internationalen Maßstäben, weitreichend und zwangsweise einen alten Grundsatz der medizinischen Behandlung verletzen: Erstens, keinen Schaden anrichten.

Betrachten Sie nur einige der Auswirkungen:

- Ein System, das mehr Menschen abdeckt und bestehende Kostenkontrollen abschafft – ohne die Anbietergebühren zu kürzen – würde die Gesundheitsausgaben unvermeidlich in die Höhe treiben und nicht senken.

- Angesichts der erforderlichen exorbitanten Steuererhöhungen würde ein erheblicher Teil der New Yorker mehr für die Absicherung zahlen als jetzt, und viele, wenn nicht die meisten dieser Menschen würden ein niedriges oder mittleres Einkommen haben.

- Selbst wenn die Gesamtausgaben stabil gehalten würden, würde die Umstellung auf staatlich kontrollierte Preise die Einnahmenströme für die gesamte Gesundheitsbranche – die fast ein Fünftel der Wirtschaft ausmacht – stören, mit destabilisierenden Auswirkungen auf Zugang und Qualität.

In der Zwischenzeit würde ein Einzelzahler viel mehr Macht und Geld in die Hände einer Staatsregierung legen, die notorisch anfällig für Korruption und Ineffizienz ist. Das Gesundheitswesen würde Albanys Zeit und Geld dominieren und andere Prioritäten wie Bildung und Infrastruktur ausschließen.

Ironischerweise kommt der Drang zum Alleinzahler zu einer Zeit, in der New Yorks unversicherte Rate auf ein historisches Tief von 6 Prozent gefallen ist. Viele der 1,1 Millionen, die noch keinen Versicherungsschutz haben, würden Anspruch auf eine kostenlose oder subventionierte Deckung im Rahmen bestehender staatlicher Programme haben.

Dies bedeutet, dass der überwiegende Teil des Geldes, des Aufwands und der Unterbrechungen, die für die Einführung des Einzelzahlers erforderlich sind, Personen gewidmet wird, die bereits eine Versicherung haben – und die gezwungen wären, diese zu ändern, ob sie es wollen oder nicht.

Staatliche Gesetzgeber, die das Gesundheitssystem verbessern möchten, sollten sich auf gemessene, praktische Lösungen konzentrieren, die auf klare Bedürfnisse ausgerichtet sind – und nicht auf die kostspieligen und riskanten radikalen Operationen eines Einzelzahlers.

HINTERGRUND

Der im Gesetzgeber des Bundesstaates anhängige Einzelzahler-Gesundheitsplan, bekannt als New York Health Act, wurde erstmals 1992 vom Vorsitzenden des Gesundheitsausschusses der Assembly, Richard Gottfried, D-Manhattan, eingeführt.eins

In seiner jetzigen FormzweiEs würde einen staatlich betriebenen Gesundheitsplan einrichten, der allen Einwohnern von New York unabhängig vom Einwanderungsstatus eine umfassende medizinische Abdeckung bietet – einschließlich Krankenhausaufenthalte, Arztbesuche, verschreibungspflichtige Medikamente, Labortests usw. Ab Dezember 2018 forderte der Gesetzentwurf die Entwicklung eines Plans, um die Langzeitpflege zu einem späteren Zeitpunkt hinzuzufügen; Gottfried hat kürzlich angekündigt, dass er beabsichtigt, den Gesetzentwurf zu aktualisieren, um zu Beginn die Langzeitpflege einzubeziehen.3

Der staatliche Plan sieht keine Zuzahlungen, Mitversicherungen oder Selbstbehalte vor. Leistungsberechtigte könnten sich ohne Überweisung oder vorherige Genehmigung bei Anbietern ihrer Wahl behandeln lassen.

Der Plan würde alle bestehenden Versicherungsformen ersetzen, einschließlich des bundesstaatlichen Medicare-Programms für Einwohner über 65 und des bundesstaatlichen Medicaid-Programms für Geringverdiener und Behinderte. Wenn die erforderlichen bundesstaatlichen Ausnahmeregelungen nicht verfügbar sind, würde der Staat einen Rundumschutz anbieten, um die bestehenden Medicare- und Medicaid-Leistungen zu ergänzen.

Die Finanzierung des neuen Systems würde umfassen, was der Staat bereits für Medicaid, Child Health Plus und andere Programme ausgibt, und wenn möglich, was die Bundesregierung für Medicaid- und Medicare-Empfänger in New York ausgibt.

Anstelle von Versicherungsprämien würden Privatpersonen und Unternehmen zwei neue Steuern zahlen, auf Lohn- und Nichtlohneinkommen. Das Gesetz legt keine Klammern oder Sätze fest und fordert den Gouverneur auf, diese Details als Teil seines nächsten Haushalts nach der Verabschiedung des Gesetzentwurfs vorzuschlagen. Es sieht vor, dass beide Steuern progressiv abgestuft werden sollten, wobei höhere Prozentsätze für höhere Einkommen erhoben werden, und dass die Kosten der Lohnsummensteuer aufgeteilt werden sollten, wobei Arbeitgeber 80 Prozent und Arbeitnehmer 20 Prozent zahlen.4

Der Gesetzentwurf enthält keine detaillierten Leitlinien dazu, wie viel die Leistungserbringer gezahlt werden sollen – lediglich, dass ihre Gebühren angemessen sind und sich in einem angemessenen Verhältnis zu den Kosten für die effiziente Erbringung der Gesundheitsdienste und die Gewährleistung einer angemessenen und zugänglichen Versorgung mit Gesundheitsdiensten befinden.

Darin heißt es, dass die Zahlung zunächst auf einer Servicegebühr-Basis erfolgen würde, ermächtigt jedoch den Staat, auf alternative Zahlungsmethoden wie globale oder kapitalgebundene Zahlungen umzustellen, die Qualität, Effizienz und Innovation verbessern sollen. Es ermächtigt auch Anbieter, Tarifverhandlungen mit dem Staat zu organisieren.

Anbietern wäre es untersagt, zusätzliche Zahlungen für die Behandlung von Teilnehmern des New Yorker Plans zu akzeptieren. Versicherer würden auch daran gehindert, alle vom staatlichen Plan abgedeckten Leistungen anzubieten, wodurch private Versicherungen faktisch verboten würden. Vertriebene Mitarbeiter von Versicherungsunternehmen hätten Anspruch auf eine staatlich finanzierte Umschulung und Arbeitsvermittlung.

Der Plan würde von einem 28-köpfigen Kuratorium überwacht, das vom Gouverneur auf der Grundlage der Empfehlungen verschiedener Interessengruppen und gesetzgebender Führer ernannt würde.

Der Gesetzentwurf gibt nicht an, wann der Plan in Kraft treten würde, so dass die Einzelheiten des Umsetzungsplans vom Gesundheitsbeauftragten festgelegt werden.

In gewisser Weise ist der Vorschlag weitreichender als Einzelzahlerpläne in anderen Ländern. Das kanadische System deckt beispielsweise keine verschreibungspflichtigen Medikamente und keine Zahnpflege ab, und zwei Drittel der Kanadier schließen eine Zusatzversicherung für diese Ausgaben ab.5Im Vereinigten Königreich ist die Anmeldung beim National Health Service nicht obligatorisch, und etwa 11 Prozent der Menschen entscheiden sich für eine private Krankenversicherung.6

Andere Industrieländer mit nahezu universellem Versicherungsschutz, wie die Schweiz, haben hybride Mehrzahlersysteme, die staatliche oder subventionierte Pläne mit einer obligatorischen privaten Versicherung kombinieren.7

Ungewöhnlich, wenn nicht sogar einzigartig, ist auch das Versprechen des New Yorker Gesundheitsgesetzes, eine Pauschalversicherung ohne Selbstbehalte oder Zuzahlungen zu versichern, die in den Systemen anderer Länder die Norm sind.8

Der New Yorker Gesundheitsgesetz verabschiedete die von den Demokraten geführte Versammlung 1992, im ersten Jahr seiner Einführung, dann erneut in den Jahren 2015, 2016, 2017 und 2018. In der letzten Abstimmung am 14. Juni 2018 wurde das Gesetz mit 91- 46.9

Der Gesetzentwurf kam nie in den Senat, der unter der Kontrolle der Republikaner stand. Es hat jedoch breite Unterstützung unter den Demokraten, die bei den Wahlen 2018 die Mehrheit gewonnen haben.

SCHÄTZUNG DER PREISE TAGS

Die Umsetzung des New Yorker Gesundheitsgesetzes wäre für die Landesregierung enorm teuer, aber über die Kosten herrscht wenig Einigkeit.

Albany fehlt ein formelles System zur Schätzung der steuerlichen Auswirkungen von Gesetzesvorschlägen, wie es im Kongress und in einigen bundesstaatlichen gesetzgebenden Körperschaften üblich ist. Darüber hinaus fehlen dem Gesetz entscheidende Details wie Steuersätze, Anbietergebühren und Methoden zur Kostenkontrolle, was eine genaue Prognose unmöglich macht.

Trotz vieler Unbekannter haben die Befürworter des Gesetzentwurfs dennoch behauptet, dass ihr Plan die Gesundheitsausgaben drastisch reduzieren und für die überwiegende Mehrheit der New Yorker Geld sparen würde.

Bei diesen Behauptungen haben sich Gottfried und andere Unterstützer in erster Linie auf Schätzungen in einem Weißbuch aus dem Jahr 2015 von Gerald Friedman, dem Vorsitzenden der Wirtschaftsabteilung der University of Massachusetts in Amherst, verlassen.10

Als bekennender Befürworter des Konzepts der Einzelzahler prognostizierte Friedman, dass der New Yorker Gesundheitsgesetz die gesamten Gesundheitsausgaben des Staates um 45 Milliarden US-Dollar oder 16 Prozent senken würde. Er schätzte weiter, dass der Plan mit kombinierten Steuererhöhungen von 92 Milliarden US-Dollar finanziert werden könnte.

Das würde die Gesamtsteuerbelastung des Staates mehr als verdoppeln. Dennoch schätzt Friedman, dass 98 Prozent der New Yorker Geld sparen würden, verglichen mit dem, was sie jetzt für Versicherungsprämien zahlen.

Friedmans Analyse beruhte jedoch auf zweifelhaften Annahmen.elfEr ging davon aus, dass die Bundesregierung alle notwendigen Ausnahmen gewähren würde, was die Trump-Administration nach eigenen Angaben dementiert. Er ging außerdem davon aus, dass Staatsbeamte erfolgreich tiefe Rabatte auf Medikamente aushandeln würden und dass die administrativen Einsparungen höher ausfallen würden als von anderen Experten prognostiziert.

Eine eher skeptische Analyse stammt von Avik Roy von der Foundation for Research on Equal Opportunity.12In einem Bericht vom Mai 2017 sagte Roy voraus, dass die medizinischen Gebühren und die Inanspruchnahme nach oben steigen würden, dass die administrativen Einsparungen relativ gering sein würden und dass Ausnahmeregelungen des Bundes verweigert würden. Er schätzte, dass der Plan im ersten Jahr kombinierte Steuererhöhungen von 226 Milliarden US-Dollar erfordern würde, was die Gesamtsteuereinnahmen des Staates ungefähr vervierfachen würde.

Zwischen den Schätzungen dieser beiden früheren Berichte lag eine Analyse der RAND Corporation, die von der New York State Health Foundation in Auftrag gegeben wurde.13

Die Autoren des RAND-Berichts gehen davon aus, dass die Gesundheitsausgaben insgesamt ungefähr gleich bleiben würden – in den ersten 10 Jahren um 3 Prozent sinken –, wobei die Kosten für eine erweiterte Abdeckung und umfangreichere Leistungen die Einsparungen bei der Verwaltung in etwa ausgleichen würden.

Ihr geschätzter jährlicher Preis würde bei kombinierten Steuererhöhungen von 139 Milliarden Dollar beginnen – eine Steigerung von 156 Prozent gegenüber dem Status quo.

Wie die Autoren einräumten, stützte sich die RAND-Analyse auf höchst unsichere Annahmen – zum Beispiel die Annahme, dass der Staat Ausnahmeregelungen des Bundes erhalten würde.

Da die Prognosen von RAND in der Mitte einer Reihe von Schätzungen liegen und als unparteiisch angesehen werden, bilden sie die Grundlage für einen Großteil der folgenden Analysen – wobei zu berücksichtigen ist, dass die tatsächlichen Kosten durchaus höher sein könnten.

WER PROFITIERT, WER ZAHLT?

Befürworter des New Yorker Gesundheitsgesetzes behaupten, dass ein Einzahlerplan eine universelle Abdeckung garantieren und Geld sparen würde.

In Wahrheit ist kein Ergebnis sicher – oder sogar wahrscheinlich.

Bei Alleinzahlern müssten sich Einwohner weiterhin formell anmelden, um Leistungen zu erhalten. Die Erfahrung zeigt, dass sich viele Menschen nicht anmelden werden, selbst wenn der Staat ihnen eine kostenlose oder nahezu kostenlose Abdeckung anbietet.

Seit den letzten fünf Jahren ermutigt der Staat so viele Menschen wie möglich aktiv, sich für Medicaid, Child Health Plus oder seit 2016 für den Essential Plan anzumelden. Die ersten beiden Programme verlangen keine Prämien und eine minimale Kostenbeteiligung, und der Essential Plan kostet nicht mehr als 20 US-Dollar pro Monat. Die Anmeldung ist das ganze Jahr über möglich, und der Staat gibt Millionen aus, um die Programme zu vermarkten und den Menschen bei der Anmeldung zu helfen.

Das US Census Bureau schätzt jedoch, dass 560.000 New Yorker, die arm genug sind, um sich für diese Programme zu qualifizieren, unversichert bleiben.14Das ist fast die Hälfte der Deckungslücke des Staates.

Einige in dieser Gruppe möchten möglicherweise keine öffentliche Unterstützung annehmen. Andere sehen möglicherweise keine Notwendigkeit, den Papierkram durchzugehen, bis sie krank werden und einen Arzt benötigen.

Einwanderer sind eine besonders herausfordernde Gruppe. Einige haben Anspruch auf Deckung, und Hunderttausende haben sich für Medicaid oder den Essential Plan angemeldet. Andere sind jedoch aufgrund ihres rechtlichen Status nicht förderfähig, selbst nach den relativ weit gefassten Regeln von New York. Andere könnten misstrauisch sein, persönliche Daten an die Regierung weiterzugeben, aus Angst, die Aufmerksamkeit der Einwanderungsbehörden auf sich zu ziehen und abgeschoben zu werden.

Ein weiteres Problem für Einwanderer ist die sogenannte föderale Gebührenordnung. Unter den von der Trump-Administration erwogenen Änderungen könnte legalen Einwanderern, die bedürftigkeitsgeprüfte öffentliche Leistungen wie Medicaid erhalten, später der dauerhafte Aufenthaltsstatus verweigert werden.fünfzehn

Viele würden zweifellos einen Versicherungsschutz im Rahmen der Einzahler erhalten, aber der Staat würde weiterhin eine beträchtliche nicht versicherte Bevölkerung haben.

Auch die Erwartung dramatisch geringerer Ausgaben ist zweifelhaft.

Die Hauptquelle für potenzielle Einsparungen ist, wie von den Befürwortern genannt, der reduzierte Papier- und Verwaltungsaufwand. Das Argument ist, dass ein großer staatlich betriebener Plan effizienter funktionieren würde als Dutzende privater Pläne, die jeweils über eigene Mitarbeiter, Einrichtungen, Gemeinkosten und Ansprüche verfügen. Es gäbe weniger Gehälter für Führungskräfte und keine Gewinnmitnahmen. Die Anbieter würden auch Geld für die Büroarbeit sparen, weil sie es mit einer Organisation und nicht mit vielen zu tun hätten.

Die Lücke in dieser Theorie besteht darin, dass ein Großteil der Verwaltungsausgaben der privaten Pläne die Kosten niedrig hält – sei es durch das Aussortieren von Betrug, die Reduzierung von Verschwendung oder die Förderung der Prävention. Als Ausgabenbremse dienen auch die Selbstbehalte, Zuzahlungen und Mitversicherungen, die im Guten wie im Schlechten zum Nachdenken bei der Pflegebedürftigkeit führen und die bei Alleinverdienern wegfallen würden.

Der Staat müsste zumindest einen Teil dieser privatwirtschaftlichen Funktionen durch eigene Formalitäten ersetzen – und sei es nur, um sicherzustellen, dass Patienten wirklich existieren und die entsprechende Leistung auch tatsächlich erhalten. Experten sind sich nicht einig, was die optimale Höhe der Verwaltungsausgaben wäre, aber sie ist nicht Null.

RAND schätzt, dass die Einsparungen bei der Verwaltung durch den zusätzlichen Aufwand für die Deckung der Nichtversicherten und den Wegfall der Kostenbeteiligung fast genau ausgeglichen würden – was bedeutet, dass Einzelzahler ungefähr eine Wäsche wären.16

Diese Berechnung basiert auf zweifelhaften Annahmen – die wichtigste davon ist, dass der Staat dieses massive und beispiellose Programm effizient verwalten würde und dass die Verzichtserklärungen des Bundes auf Medicare und Medicaid die notwendigen Verwaltungskosten minimieren würden.

Die weniger rosige Sichtweise – spiegelt sich in Studien über nationale Einzahlerpläne von Gruppen wie dem Urban Institute17—besteht darin, dass die gleichzeitige Ausweitung des Versicherungsschutzes und die Aufhebung der Beschränkungen der Privatversicherung zu höheren und nicht zu niedrigeren Ausgaben führen würde.

Beispiellose Steuererhöhungen

Nach jeder Schätzung würde der New Yorker Gesundheitsgesetz New Yorker aller Einkommen einer beispiellosen Besteuerung aussetzen.

Die Landesregierung müsste drei große Ausgaben finanzieren – die private Krankenversicherung ersetzen, die Nichtversicherten abdecken und die Kostenbeteiligung abschaffen. Selbst nach Berücksichtigung der Effizienzeinsparungen schätzte RAND den Gesamtpreis für 2022 auf 139 Milliarden US-Dollar (was als erstes Betriebsjahr des Plans prognostiziert wurde), was einer Steigerung der gesamten Staatseinnahmen um 156 Prozent entsprechen würde.18

Um die nötigen Mittel zu beschaffen, fordert die Gesetzgebung zwei neue Steuern, eine auf Lohn- und Gehaltsabrechnungen und eine andere auf nicht lohnabhängige Einkünfte wie Renten, 401(k)-Bezüge und Anlageerträge. Es sieht vor, dass beide Abgaben gestaffelt werden sollen – mit höheren Sätzen für höhere Einkommen – und dass die Kosten der Lohnsummensteuer geteilt werden sollen, wobei die Arbeitgeber 80 Prozent der Rechnung tragen und die Arbeitnehmer 20 Prozent. Der Gesetzentwurf enthält keine Klammern und Sätze, sondern fordert den Gouverneur auf, im Rahmen seines ersten Haushaltsvorschlags nach der Verabschiedung einen detaillierten Einnahmenplan zu erstellen.

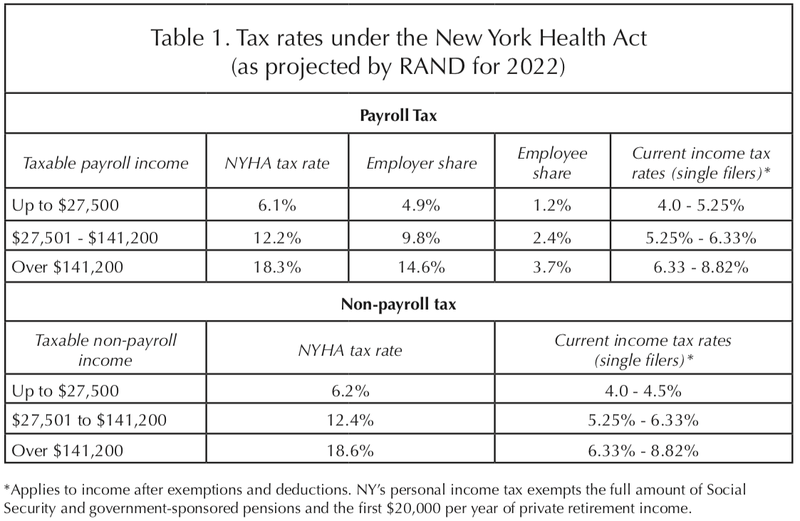

Nach einer von RAND entwickelten hypothetischen Struktur würden die Sätze für beide Abgaben ab 2022 von knapp über 6 Prozent für die unterste Einkommensklasse bis zu mehr als 18 Prozent für die höchste Einkommensklasse reichen, wie in Tabelle 1 (unten) dargestellt. Der Arbeitnehmeranteil an der Lohnsummensteuer würde einer Erhöhung der Einkommensteuer um 21 Prozent für die am wenigsten bezahlten Arbeitnehmer und einer Erhöhung des Grenzsteuersatzes um 41 Prozent für die Spitzengruppe entsprechen.

Für einen Arbeitnehmer, der derzeit eine Familienversicherung abschließt (Abbildung 5), wäre der Wendepunkt mit etwa 218.000 US-Dollar an steuerpflichtigem Einkommen erheblich höher.

Die Auswirkungen auf Medicare-Empfänger erfordern aus mehreren Gründen eine andere Analyse:

- Die Medicare-Prämien sind in der Regel niedriger, da das Programm vom Bund subventioniert wird. Dies gilt insbesondere, wenn sich Leistungsempfänger für Medicare Advantage entscheiden, das von privaten Versicherern angeboten wird und begrenzte Anbieternetzwerke umfasst.

- Es gibt in der Regel keinen Arbeitgeberbeitrag zur Prämie (außer in einigen Fällen als Altersleistung).

- Bei einem Alleinverdiener würden Rentner im Ruhestand 100 Prozent der Lohnnebensteuer zahlen, im Gegensatz zu 20 Prozent der Lohnsummensteuer.

- Nach den staatlichen Steuervorschriften schulden Rentner keine Steuern auf Sozialversicherungsleistungen und staatlich geförderte Renten oder auf die ersten 20.000 US-Dollar an privaten Renten oder Abhebungen von Sparkonten im 401(k)-Stil.

Wie in Abbildung 6 (unten) zu sehen ist, würde die Lohnnebensteuer (wie von RAND prognostiziert) für einen in Brooklyn lebenden Leistungsempfänger die Prämienkosten eines typischen Medicare Advantage-Plans mit etwa 26.000 US-Dollar an steuerpflichtigem Einkommen übersteigen.27Die Steuer würde die geschätzten jährlichen Gesamtkosten der Bundesregierung für Medicare Advantage (einschließlich Eigenausgaben) mit etwa 48.000 US-Dollar an steuerpflichtigem Einkommen übersteigen. Es würde die vollen Kosten einer regulären Medicare-Abdeckung (Teile B und D und ein umfassender Zusatzplan) mit einem steuerpflichtigen Einkommen von etwa 62.000 USD übersteigen.

Menschen mit einem Einkommen über diesen verschiedenen Kipppunkten hätten einen finanziellen Anreiz, den Staat zu verlassen – ein Anreiz, der mit steigendem Einkommen größer wird und die Gesamtsteuerbasis untergraben würde. Gleichzeitig hätten Menschen mit einem Einkommen unter diesen Kipppunkten einen Anreiz, in den Staat zu ziehen, insbesondere wenn sie eine teure Behandlung benötigen, die die Gesundheitskosten erhöhen würde.

Natürlich würde der Gesetzgeber die Sätze und die Höhe der Einzelzahlersteuern wahrscheinlich anders festlegen als von RAND prognostiziert. Tatsächlich hat Gottfried gesagt, dass er der Meinung ist, dass Einwohner mit niedrigem Einkommen vollständig von der Lohnsummensteuer befreit werden sollten, was die negativen Auswirkungen auf diese Gruppe mildern würde. Dies würde jedoch mit sich bringen, mehr Einnahmen aus den mittleren und höheren Einkommensgruppen zu erzielen.

RAND betrachtete ein alternatives Szenario, in dem Personen mit einem Einkommen unter 27.500 USD von der Einzelzahlersteuer befreit waren. Der Anteil der Gesamtbevölkerung, der mehr für den Versicherungsschutz zahlen musste, sank von 31 Prozent auf 20 Prozent. Um die verlorenen Einnahmen auszugleichen, müsste der Lohnsteuersatz für Einwohner mit mittlerem Einkommen um sechs Zehntelpunkte auf 12,8 Prozent erhöht werden, und der Satz für Einwohner mit hohem Einkommen würde um weitere 7,3 Punkte auf 25,6 Prozent steigen.28

Es sollte darauf hingewiesen werden, dass die Einzelzahlersteuern im Laufe der Zeit wahrscheinlich steigen müssten, da die medizinischen Kosten langfristig schneller wachsen als die Gesamtwirtschaft. RAND ging davon aus, dass sich das Kostenwachstum unter einem Einzahlersystem verlangsamen würde, sagte jedoch dennoch voraus, dass der Spitzenlohnsteuersatz von 18,3 Prozent im Jahr 2022 (voraussichtlich als erstes Betriebsjahr des Plans) auf 20 Prozent bis 2032 steigen würde.

ANBIETER TURMOIL

Obwohl das New Yorker Gesundheitsgesetz nur wenige Details darüber enthält, wie die Anbieter erstattet werden, wird es mit Sicherheit zu erheblichen Störungen kommen.

Die Anbieter erhalten derzeit eine Mischung aus Tarifen von verschiedenen Krankenkassen. Staatlich geförderte Pläne wie Medicaid und Medicare zahlen im Allgemeinen weniger und private Krankenversicherungen zahlen im Allgemeinen mehr. Einige Anbieter sind in der Lage, höhere private Gebühren zu verlangen als andere, entweder aufgrund der Verbrauchernachfrage oder aufgrund der Marktwirkung. Manche Anbieter behandeln auch einen größeren Anteil privatversicherter Patienten als andere und stehen dadurch finanziell besser da.

Ein System mit einem einzigen Zahler würde seiner Natur nach gleiche Wettbewerbsbedingungen für alle Anbieter schaffen – was die Einnahmen erheblich umverteilen und eine Mischung aus Gewinnern und Verlierern schaffen würde. Die Branche würde diese Störung selbst dann erleben, wenn, wie von RAND prognostiziert, die Gesamtfinanzierung für die Anbieter auf dem Status-quo-Niveau beibehalten würde.

Eine aktuelle Analyse des Empire Center und des Manhattan Institute29die Auswirkungen auf eine Kerngruppe von Leistungserbringern – Krankenhäuser – anhand von zwei Szenarien gemessen: ein Medicare-for-All-System, bei dem Krankenhäuser für alle Patienten auf Medicare-Ebene bezahlt werden, und ein ausgabenneutrales System, bei dem die Medicare-Gebühren flächendeckend erhöht werden, um dies beizubehalten kombinierte Krankenhausfinanzierung auf aktuellem Niveau.

wie hoch war die erhöhung der sozialversicherung für 2020

Im Medicare-for-All-Szenario würden die kombinierten Krankenhauseinnahmen um etwa 17 Prozent oder 10 Milliarden US-Dollar sinken, und drei von vier Institutionen würden Geld verlieren.

Im ausgabenneutralen Szenario – bei konstanten kombinierten Einnahmen – würden zwei von drei Krankenhäusern Geld verdienen. Jeder Dritte würde weniger bekommen und jeder Neunte würde 15 Prozent oder mehr seines Umsatzes verlieren.

Eine solche Verschiebung könnte natürlich die finanzielle Situation und die Qualität von Krankenhäusern mit Sicherheitsnetzen, die ärmeren Vierteln dienen, verbessern. Gleichzeitig hätte dies negative Auswirkungen auf Krankenhäuser, die Geld verlieren würden – eine Liste, die wahrscheinlich viele der angesehensten Institutionen des Staates umfassen würde.

Von dieser Umverteilung ist nicht nur eine destabilisierende Wirkung auf die Qualität, sondern auch auf den Zugang zu erwarten – da Institute mit finanziellen Einbußen gezwungen sind, sich trotz wachsender Versichertenzahl zu verkleinern. Ähnliche Auswirkungen wären in der gesamten Branche zu sehen. So würden beispielsweise die gefragtesten und bestbezahlten Ärzte möglicherweise mit einer Kombination aus niedrigerem Einkommen und deutlich höheren Steuern konfrontiert, was sie dazu veranlassen könnte, den Staat zu verlassen.

Obwohl der Verwaltungsaufwand für die Anbieter sinken würde, würden Anbieter die daraus resultierenden Einsparungen nicht unbedingt für sich behalten. In der Analyse von RAND wurde davon ausgegangen, dass ihre Erstattungssätze gleich dem in Dollar gewichteten durchschnittlichen Zahlungssatz aller Zahler unter dem Status quo abzüglich einer Anpassung für Reduzierungen der Verwaltungskosten der Anbieter sind (Hervorhebung hinzugefügt).30

Wenn die Verwaltungseinsparungen mit den Anbietern geteilt würden, würden sich der Gesamtpreis für den New York Health Act – und die zu seiner Finanzierung erforderlichen Steuererhöhungen – entsprechend erhöhen.

Eine weitere Konsequenz für die Anbieter wäre eine stark gestiegene Nachfrage – da zusätzlich 1 Million New Yorker versichert werden und viele mehr von Kostenbeteiligungen und anderen Versicherungseinschränkungen befreit werden, die sie in der Vergangenheit möglicherweise von einer Pflegebedürftigkeit abgeschreckt haben.

Dieser Zustrom würde die Kapazitäten vieler Anbieter strapazieren, insbesondere derjenigen, die ebenfalls Umsatzeinbußen erleiden würden.

RECHTLICHE HINDERNISSE

Der allumfassende Einzahlerplan des New Yorker Gesundheitsgesetzes würde in zweierlei Hinsicht gegen das Bundesrecht verstoßen.

Erstens könnte der Plan Medicaid, das gemeinsam von den Bundesstaaten und der Bundesregierung finanziert wird, oder Medicare, das vollständig vom Bund finanziert wird, nicht vollständig absorbieren – ohne umfassende regulatorische Ausnahmeregelungen der Bundesregierung, größere Änderungen des Bundesrechts oder beides.

Es ist fraglich, ob Washington zumindest kurzfristig kooperieren würde. Die Trump-Administration hat deutlich gemacht, dass sie kein Interesse daran hat, einen solchen Plan in New York oder einem anderen Staat zu unterstützen.31und es ist unwahrscheinlich, dass sich der Kongress – mit Republikanern im Senat und Demokraten im Repräsentantenhaus – auf irgendeiner Ebene auf einen Einzelzahler einigen könnte.

Alternativ könnte der Single-Payer-Plan von New York als ergänzende Rundum-Abdeckung für Medicaid und Medicare dienen – indem er beispielsweise die Medicare-Teil-B-Prämien im Namen der Begünstigten zahlt, eine Arzneimittelversicherung anstelle von Teil D bereitstellt und die Kosten für alle Selbstbehalte übernimmt. Dies sieht der New York Health Act vor, falls keine Ausnahmeregelungen des Bundes verfügbar sind.

Dies würde die Ausführung des Plans erheblich erschweren. Um beispielsweise weiterhin bundesstaatliche Mittel für Medicaid zu erhalten, müsste der Staat möglicherweise jährlich die Einkommensberechtigung aller Teilnehmer des staatlichen Gesundheitsplans überprüfen, um festzustellen, wer für eine bundesstaatliche Medicaid-Finanzierung in Frage kommt. Diejenigen, die sich weigerten zu kooperieren, hätten jedoch als Einwohner von New York weiterhin Anspruch auf volle Deckung.

Das zweite rechtliche Hindernis betrifft größere Arbeitgeber mit selbstversicherten Krankenversicherungen, bei denen das Unternehmen das finanzielle Risiko der Krankheitskosten seiner Arbeitnehmer übernimmt. Diese Pläne decken 4,5 Millionen New Yorker oder 56 Prozent derjenigen mit einer arbeitgeberfinanzierten Versicherung ab.32Gemäß dem bundesstaatlichen Gesetz zur Rentenversicherung für Arbeitnehmer, bekannt als ERISA, ist es den Bundesstaaten untersagt, in den Betrieb selbstversicherter Pläne einzugreifen. Ein Einzahlerplan, der ERISA-geschützte Pläne ersetzt und seine Betreiber einer Lohnsummensteuer unterwirft, würde mit ziemlicher Sicherheit vor Gericht angefochten und könnte durchaus zurückgenommen oder aufgehoben werden.

Wenn der Staat verpflichtet wäre, ERISA-Pläne auszuarbeiten, würde er einen Großteil seiner Einnahmen verlieren und mit zusätzlichem Verwaltungsaufwand konfrontiert sein.

STRETCHING ALBANY

Gemäß dem New York Health Act werden praktisch alle Gesundheitsausgaben im Bundesstaat New York ausgegeben – derzeit etwa 290 Milliarden US-Dollar pro Jahr33– würde ein Posten im Staatshaushalt werden.

Das Gesamtbudget, einschließlich der Bundeshilfe, würde von 170 Milliarden US-Dollar in die Höhe schnellen3. 4auf etwa 390 Milliarden US-Dollar (Abbildung 7). Und drei von vier dieser Dollar würden an ein einziges Programm fließen – den New York Health Plan. Die Hinzufügung des Versicherungsschutzes für die Langzeitpflege würde diese Gesamtsumme um etwa 20 Milliarden US-Dollar erhöhen.35

Alle anderen Ausgabenprioritäten des Staates – öffentliche Schulen, Nahverkehr, Straßen und Brücken, Parks, Umweltschutz – würden zwangsläufig in den Hintergrund treten.

Die staatliche Bürokratie würde mit einer neuen Armee von Gesundheitsplanverwaltern aufblähen.

Die Gesundheitsbranche – die bereits einer der größten Geldgeber des Staates für Lobbyarbeit und Wahlkampfspenden ist – würde wahrscheinlich noch mehr Geld in Albany stecken, was ein zusätzliches Korruptionsrisiko in einem notorisch dysfunktionalen Kapitol darstellt.

Ein Anstieg der Krankenversicherungskosten um nur 3 Prozent, der für die medizinische Inflation in den letzten Jahren typisch war, würde zu einem Defizit von 9 Milliarden US-Dollar führen, das geschlossen werden muss.

Der Gesetzgeber würde routinemäßig vor die Wahl gestellt, Leistungen zu kürzen, die Gebühren für Krankenhäuser und Ärzte zu senken oder die Steuersätze weiter anzuheben, die bereits mehr als doppelt so hoch sind wie in jedem anderen Bundesstaat.

Dies würde zumindest die Voraussetzungen für eine Rückkehr der jährlichen Haushaltskämpfe schaffen, die einst die Landesregierung monatelang lahmlegten.

FEHLENDE TEILE

Auch wenn das System zur Finanzierung der Gesundheitsversorgung auf den Kopf gestellt wird, würde der vorgeschlagene Einzahlerplan ein fehlerhaftes Liefersystem weitgehend unberührt lassen. Tatsächlich würden viele bestehende Bemühungen zur Bekämpfung von Fragmentierung und Verschwendung vermutlich zunichte gemacht.

Um eine bessere Zusammenarbeit zwischen den Leistungserbringern zu fördern – und eine stärkere Betonung der Grundversorgung und Prävention – haben sich sowohl öffentliche als auch private Krankenversicherungen auf eine wertorientierte Vergütung umgestellt, bei der die Leistungserbringer für jeden Versicherten eine feste jährliche Zahlung erhalten und nicht separat Verfahren und Arztbesuche erstattet. Einige Gesundheitspläne fördern auch Präventivmaßnahmen – indem sie beispielsweise die Leistungserbringer benachrichtigen, wenn bei Patienten eine Mammographie oder Grippeschutzimpfung ansteht.

Das New Yorker Gesundheitsgesetz würde diese Initiativen des Privatsektors effektiv abbrechen (da nichtstaatliche Gesundheitspläne effektiv verboten würden) und die Bemühungen des öffentlichen Sektors in der Schwebe lassen.

Die Gesetzgebung fordert, dass der landesweite Plan letztendlich alternative Zahlungsmethoden einführt, wie z.

Die meisten dieser Methoden hängen jedoch davon ab, dass jeder Verbraucher einer Gruppe von Anbietern zugeordnet wird, von denen erwartet wird, dass sie Informationen austauschen und die Pflege koordinieren. Viele verwenden Gatekeeper, um sicherzustellen, dass Verbraucher keine unnötigen oder schädlichen Tests, Medikamente und Verfahren erhalten.

Zu Beginn legt die Gesetzgebung jedoch fest, dass der Gesundheitsplan den Anbietern eine Gebühr für die Leistung entrichtet – ein System, das eher Volumen als Qualität belohnt. Sie legt auch fest, dass es keine vorherige Genehmigung von Verfahren geben würde. Das Bill Memorandum, das vermutlich die Absicht der Sponsoren widerspiegelt, sagt weiter, dass es keine Netzwerkbeschränkungen oder „Gatekeeper“-Hindernisse für die Pflege geben würde. Es ist unklar, wie die wertbasierte Zahlung unter diesen Parametern funktionieren würde.

Ungewiss bleibt auch das Schicksal der verschiedenen Qualitätsverbesserungsprogramme von Medicare, wie z. Der New York Health Act bezieht sich allgemein auf das Ziel der Qualitätsverbesserung, enthält jedoch keine konkreten Maßnahmen dazu.

DIE HERAUSFORDERUNG DER KOSTENKONTROLLE

Als alleiniger Zahler der Arztrechnungen im Namen von 20 Millionen New Yorkern wäre die Regierung des Bundesstaates einzigartig positioniert, um das Wachstum der Gesundheitskosten durch ihre Preissetzungsmacht zu begrenzen. Es würde letztendlich alle Anbietergebühren bestimmen und zusätzliches Gewicht bei Verhandlungen mit Herstellern von verschreibungspflichtigen Medikamenten und anderen medizinischen Bedarfsartikeln gewinnen.

Gleichzeitig würden Krankenhäuser, Ärzte und andere Leistungserbringer ermächtigt, ihre Erstattungssätze mit Staatsbeamten kollektiv auszuhandeln, und diese Gruppen haben in Albany traditionell einen beträchtlichen Einfluss ausgeübt.

Wie sich diese widerstreitenden Kräfte ausgleichen würden, ist schwer vorherzusagen.

RAND prognostizierte, dass sich das Ausgabenwachstum gemäß dem New Yorker Gesundheitsgesetz leicht abschwächen würde und in den ersten 10 Jahren um 49 Prozent steigen würde, verglichen mit 53 Prozent im Status quo.36

Der bisherige Versuch des Staates zur Preisregulierung im Gesundheitswesen wirft jedoch Warnsignale.

Von 1983 bis 1996 regulierte der Staat die Krankenhausgebühren, die von den meisten privaten Krankenversicherungen gezahlt wurden. Das System, die New York Prospective Hospital Reimbursement Methodology (NYPHRM), stand im Mittelpunkt ständiger Kämpfe in der Legislative, als Krankenhäuser sich für mehr Geld einsetzten und Arbeitgeber und Versicherer zurückdrängten.37

Staatsbeamte nahmen an, dass das System die Kosten bis 1994 unter Kontrolle hielt, als eine Studie ergab, dass New Yorks Krankenhausausgaben pro Kopf die zweithöchsten in den USA waren – und schneller als der nationale Durchschnitt stiegen.38

Kurz nach dieser Enthüllung beschlossen die staatlichen Gesetzgeber, die Krankenhauskosten im Health Care Reform Act von 1996 zu deregulieren. Seitdem haben sich die Pro-Kopf-Krankenhausausgaben in New York – wenn auch immer noch überdurchschnittlich – näher an die nationale Norm angenähert.

Ein Einzahlersystem würde die Tarifgestaltung im NYPHRM-Stil effektiv wiederherstellen, nicht nur für Krankenhäuser, sondern für alle Anbieter – was leicht das vorherige Wachstumsmuster zurückbringen könnte.

ARBEITSPLÄTZE UND WIRTSCHAFT

Der beispiellose Charakter des New Yorker Gesundheitsgesetzes – und die vielen fehlenden Details zu seiner Funktionsweise – machen es schwierig, wirtschaftliche Auswirkungen mit Sicherheit vorherzusagen.

Allerdings würden die erforderlichen hohen Steuererhöhungen – und die dadurch entstehende zweistellige Lücke zwischen dem höchsten Grenzsteuersatz New Yorks und denen anderer Bundesstaaten – ein offensichtliches Risiko darstellen, die Wirtschaft zu bremsen und die Schaffung von Arbeitsplätzen zu dämpfen.

Mit Sicherheit würden Zehntausende Jobs in der Versicherungsbranche gestrichen. Dies würde wahrscheinlich bis zu einem gewissen Grad durch die Einstellung von Gesundheitsdienstleistern als Reaktion auf die gestiegene Nachfrage ausgeglichen werden.

Bezogen auf die übrige Wirtschaft prognostiziert RAND einen Netto-Beschäftigungszuwachs von etwa 2 Prozent oder etwa 160.000 Arbeitsplätzen.39Dies basierte weitgehend auf einer projizierten Verschiebung des verfügbaren Einkommens von Haushalten mit höherem zu niedrigerem Einkommen, die normalerweise einen größeren Teil ihres verfügbaren Einkommens für Konsumgüter und Dienstleistungen ausgeben.

RAND gab jedoch an, dass seine Arbeitsplatzprognose die wirtschaftlichen Auswirkungen der vermögenden Einwohner, die aufgrund der hohen Steuersätze aus dem Staat fliehen, nicht berücksichtigte.

Die pessimistischere Analyse der Stiftung für Chancengleichheitsforschung – die mit deutlich höheren Kosten und Steuersätzen rechnete – prognostizierte einen Nettoverlust von 175.000 Arbeitsplätzen.40

FAZIT

Das New Yorker Gesundheitsgesetz ist das Äquivalent einer Multiorgantransplantation – ein verzweifelter Schritt, der nur unternommen werden sollte, wenn es keine Alternativen gibt.

Ein Einzelzahler würde wichtige Komponenten der bestehenden Gesundheitsinfrastruktur – seine Systeme für Preisverhandlungen, Schadenzahlungen, Mitgliederregistrierung, Prämieneintreibung, Streitbeilegung, Polizeibetrug, Verbesserung der Qualität und mehr – abbauen und durch neue und andere Systeme ersetzen die noch nie probiert wurden.

Wenn der Patient überlebt, wäre er für immer von der Maschinerie einer Landesregierung mit einer Erfolgsbilanz von Funktionsstörungen abhängig.

Einzelzahler sind nicht nur risikoreich, sondern auch enorm teuer und erfordern massive Steuererhöhungen und hohe Ausgaben, die unweigerlich andere Prioritäten für die Landesregierung verdrängen würden. Der überwiegende Teil der Ausgaben würde darauf entfallen, Personen, die bereits versichert sind, einen alternativen Gesundheitsplan aufzuerlegen.

Die nicht versicherte Rate in New York ist auf ein historisches Tief gesunken, wodurch der Staat in Reichweite einer nahezu universellen Deckung gerückt ist. Die Erreichbarkeit dieses Ziels wurde kürzlich durch den Plan von Bürgermeister Bill de Blasio hervorgehoben, allen Einwohnern den Zugang zur Gesundheitsversorgung zu garantieren.41Aufbauend auf den umfangreichen Dienstleistungen, die das New York City Health + Hospitals-System bereits bietet, soll der Plan von de Blasio nur 100 Millionen US-Dollar pro Jahr kosten.

Anstatt über radikale, experimentelle Operationen nachzudenken, sollten staatliche Gesetzgeber sich auf Gesundheitsreformen konzentrieren, die gemessen, bezahlbar und auf diejenigen ausgerichtet sind, die Hilfe benötigen.